Nutanix est en course pour le milliard de dollars de chiffre d’affaires pour l’année prochaine, avec un trimestre de croissance rythmé par une perte nette de 100 millions de dollars.

Le troisième chiffre d’affaires de l’exercice 2017 s’est établi à 191,8 millions de dollars, en battant les 114,7 millions de dollars de l’année dernière de 67%. Il s’agit d’une croissance annuelle plus rapide que Pure Storage, qui a déclaré hier une augmentation des revenus de 31 pour cent à 182,6 millions de dollars.

Nutanix a réalisé une perte nette de 112 millions de dollars, en battant encore la perte nette de 62,4 millions de dollars de Pure, si c’est la bonne manière de le décrire. Les deux entreprises brûlent des dizaines de millions de dollars par trimestre dans leur volonté de croissance imminente, en espérant que les investisseurs maintiennent leurs parts sur le principe du gagner-gros-demain.

Pour mettre cela en contexte, Rubrik dit que c’est devenu une start-up de cent millions de dollars et n’est pas si géniale. Nutanix dit que cela fait une perte de plus de cent millions de dollars par trimestre et n’est pas si génial. Quel monde étrange dans lequel nous vivons…

Il pourrait y avoir une préoccupation centrée sur les pertes qui s’accroissent plus rapidement que les revenus augmentent.

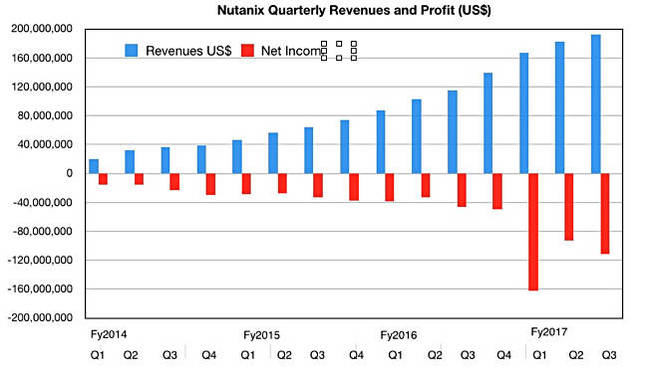

Voici un graphique montrant les résultats trimestriels de Nutanix et les pertes nettes jusqu’à présent :

Nutanix a battu ses prévisions de chiffre d’affaires du troisième trimestre avec les 191,8 millions de dollars ; il est suggéré que l’entreprise allait générer des revenus compris entre 180 et 190 millions de dollars, mais cela a été dépassé.

Nutanix peut continuer à financer ses atouts pour la croissance, comme Pure, pour encore quelques trimestres. La trésorerie et les placements à court terme de 350,3 millions de dollars, en hausse de 83% par rapport à l’année précédente, permettront de le faire.

Le PDG, Dheeraj Pandey, a publié une citation optimiste : « Nous continuons d’exécuter notre stratégie de construction d’un système d’exploitation en cloud qui offre à nos clients le choix maximal des plates-formes matérielles. Nous avons récemment mis en place un partenariat avec IBM pour mettre sur le marché la première solution hyper-convergente de l’industrie sur les systèmes d’alimentation et avons introduit un support pour les lames de serveurs HPE ProLiant et Cisco UCS. Nos résultats du troisième trimestre reflètent notre orientation continue sur le Global 2000 ainsi qu’une amélioration mesurable du nombre d’opérations plus importantes au cours du trimestre, en particulier en Amérique du Nord « .

+Commentaire

Nous rappelons que les « partenariats » HPE et Cisco sont unilatéraux et n’impliquent, par exemple, aucun support HPE actif. Cette société a récemment acheté le concurrent de Nutanix, SimpliVity, et a ses propres produits hyper-convergents à pousser. Par exemple, Cisco avec HyperFlex. Quand l’occasion se présentera, ils feront une tactique d’oiseau en faisant un partenariat avec d’autres en sautant dans leur nid s’ils le veulent (Dell EMC et Lenovo) ou non (HPE et Cisco).

Le coup IBM POWER était quant à lui souhaité par les deux parties.Nutanix revealed that:

Nutanix a révélé que :

- 790 nouveaux clients dans le trimestre,

- Un total de 6 172 clients, en hausse de 99% par rapport à l’année précédente,

- 521 clients du Global 2000,

- 71 per cent of bookings from repeat customers,

- Pas d’inventaire,

- Une augmentation de 23 pour cent par trimestre dans les nœuds d’hyperviseur d’Acropolis ; 21% au dernier trimestre.

L’appel du gain

Dans l’appel des gains, Pandey a déclaré qu’il était « ravi de voir notre entreprise en Amérique du Nord revenir à une forte croissance en plus des performances solides de l’EMEA et de l’APAC ».

Notre concentration sur l’augmentation de notre nombre de grandes transactions a été récompensée avec deux offres supérieures à 5 millions de dollars au trimestre et 34 transactions supérieures à 1 million de dollars. En outre, nous avons atteint une étape majeure avec un client plus important qui a franchi 50 millions de dollars de ventes de toute notre existence et qui continue de croître.

L’hyper-convergé n’est-il pas que pour les PME et les succursales ? Pandey a tué cette idée dans l’oeuf : « Aujourd’hui, environ 50 pour cent des charges de travail de nos nouveaux clients de Q3 sont considérées comme des applications stratégiques de niveau 1, y compris le serveur SQL de Microsoft, Oracle, SAP, Microsoft Exchange, Hadoop et Splunk ».

Il a ajouté : « Les vendeurs de l’ancienne époque, généralement les plus grands récalcitrants, voudraient penser autrement, mais toute nouvelle architecture qui modifie le modèle de consommation a eu un droit de passage similaire à la nôtre ».

Partenariat

Les affaires basées sur Dell (OEM’d XC) représente un peu moins de 15 pour cent des revenus de Nutanix. Les réservations de Dell ont diminué ce trimestre par rapport au dernier trimestre, mais le même pourcentage de baisse des réservations a été observé l’année dernière – un effet saisonnier en d’autres termes.

Lenovo monte rapidement et peut atteindre le niveau Dell. Pandey a déclaré : « Nous avons fait de très bonnes affaires au cours de ce trimestre. Notre premier accord commun à ce jour était ce trimestre. Et ils se portent bien dans la grande entreprise, les secteurs verticaux tels que la finance de pointe, l’industrie lourde, le commerce de détail, les inondations, les soins de santé et la technologie.

« Ils ont simplement divisé leur division PCG et DCG. Il y a donc beaucoup de choses sur le marché que nous concevons et construisons ensemble. Mais les premiers signes semblent bons et le fait que les entreprises du Global 2000 soit vraiment amicales envers Lenovo est en fait un signe formidable pour nous « .

Pandey a parlé de la relation avec Cisco, en discutant d’un processus « où Cisco comprend ce qu’est HyperFlex et Cisco comprend également la valeur que nous pouvons apporter à ses serveurs basés sur rack, car, comme vous pouvez le voir à partir de leurs prédictions et de tout le reste, le marché des lames s’affaiblit et disparait presque dans ce nouvel environnement qui est plus à l’échelle du Web et des plates-formes cloud et les racks ont un profil de marge brute très différent.

« Donc, je pense qu’il y a quelque chose entre nous. Mais, nous continuons à travailler dans cet art de la négociation où ce qui n’était pas négociable hier pourrait probablement devenir négociable demain.

Un OS comme plateforme

Enfin, Nutanix se concentre sur la construction de son système d’exploitation en tant que plate-forme de pilotage d’applications d’entreprise :

Bien que beaucoup de nos concurrents, eux aussi, aient lu le facteur de forme de l’hyper convergence en tant que destination, nous nous concentrons sur un système d’exploitation qui redéfinira de manière holistique le centre de données de l’entreprise. La réduction de la consommation d’infrastructure est essentielle à notre vision, c’est pourquoi nous sommes tellement concentrés sur les interfaces de développeur, telles que les portails en libre-service et l’automatisation axée sur les applications.

« Construire un système d’exploitation est un voyage et pas plus d’un ou deux réussissent chaque décennie ».

Plus

La situation de Nutanix dans le marché hyper-convergent est différente de celle de Pure sur le marché des modèles tout-flash.

Pure fait face à quatre concurrents massifs – Dell EMC, HPE, IBM et NetApp – et occupe la cinquième place de son marché. Pour devenir un fournisseur viable des modèles tout-flash et maintenir le prix de ses actions élevé, il doit rester avec eux.

Nutanix ne fait face qu’à deux d’entre eux : Dell EMC et HPE. Pour devenir un fournisseur d’hyper-convergé viable et maintenir le prix de ses actions, il doit rester à leur niveau. Le marché hyper-convergé est un jeu avec trois joueurs et Nutanix doit dépenser gros pour se maintenir.

Le marché du tout-flash est moins consolidé, n’ayant en grande partie que 5 grands acteurs, et il y a, si vous voulez, moins de pression sur Pure par rapport à Nutanix.

Perspective

Les perspectives pour le prochain trimestre sont des revenus entre 215 millions de dollars à 220 millions de dollars ; 217,5 millions de dollars au milieu de course. Cela ferait des revenus complets sur l’exercice 2017 de 758,3 millions de dollars ; un saut de 70% par rapport aux 444,9 millions de l’année dernière ; une augmentation annuelle de plus de 65% de Pure à 728 millions de dollars dans ses résultats de l’exercice 2017.

Nutanix se développe plus rapidement que Pure Storage et pourrait passer au-delà de la note de revenus annuels du milliard de dollars au cours de son prochain exercice, en supposant que ses progrès ne soient pas ralentis par les jumeaux hyper-convergés, Dell et HPE, et leur troupe de suiveurs dirigée par Cisco et renforcée par NetApp. ®

Via TheRegister

{kind=link}

{kind=link}

{kind=link}

{kind=link}